日前,上海市消费者权益保护委员会对10家熟食卤味店开展的消费调查结果显示,20款熟食卤味样品中,有5款分量不足,紫燕食品旗下的紫燕百味鸡(打浦店)也在名单中。

紫燕食品作为卤制食品企业中的新秀,于去年9月成功在上交所主板上市。近期,其上市后的首份年报发布。

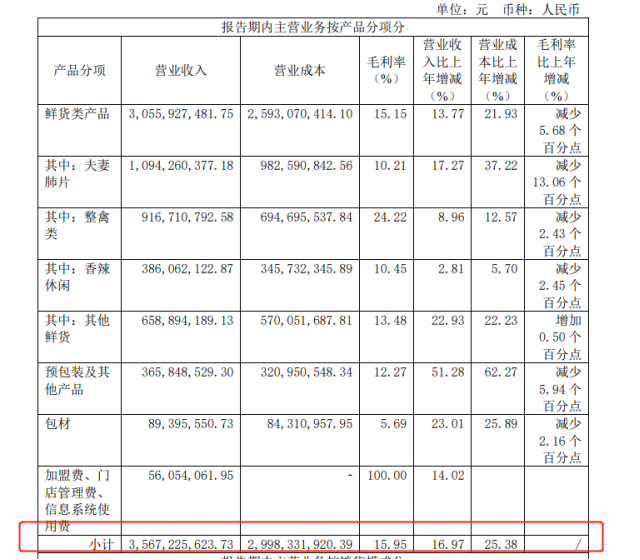

数据显示,紫燕食品2022年度实现营业收入36.03 亿元,同比增长16.51%。归属于上市公司股东的净利润为2.22亿元,同比上年减少了32.28%。

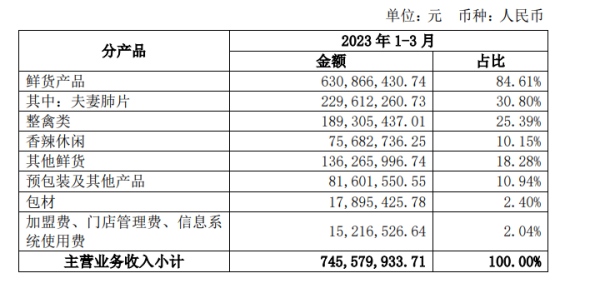

对于2022年的增收不增利,有研报指出,紫燕食品2022年成本端承压,今年以来已见好转。数据显示,2023年一季度,紫燕食品营收同比增长13.84%至7.55亿元;净利润为4465万元,同比大幅增长60.29%。

针对成本管控公司采取了哪些措施?对于近期上海消保委的点名公司如何回应?就上述问题记者联系采访了紫燕食品方面。5月24日,紫燕食品发来回复函,对相关问题进行了回应。

门店数量近5700家

资料显示,上海紫燕食品股份有限公司是一家全国性的熟食连锁企业,发源于四川,发展于江苏,现总部位于上海,已在全国20个省、直辖市,180多个城区开设“紫燕百味鸡”品牌连锁店超5300家,建成多座大型标准工厂,旗下还开设多个涵盖休闲餐饮、休闲卤味品类子品牌。

从紫燕食品交出的首份上市后业绩成绩单来看,其营收实现了两位数增长——2022年度,紫燕食品营业收入同比增长16.51%至36.03亿元。总资产为27.44亿元,较上年增长了36.56%。

“门店扩张是实现收入增长的重要驱动力。”紫燕食品向记者表示。数据显示,截至去年底,公司线下门店数量较2021年同比增长10%至5695家,较2018年底的2000家左右实现了翻倍增长。

据紫燕食品方面介绍,自2016年渠道改革后,公司采用以经销为主的连锁经营模式,建立了“公司—经销商—终端加盟门店—消费者”的两级销售网络,经销商还可以自行设立或发展下游门店,从而帮助门店数量实现快速扩张,这帮助了紫燕食品以更快的速度、更低的成本实现市场开拓。

不过,不可忽略的是,2022年紫燕食品开店1300多家,同期关店700多家,净开店数量为522家,闭店率达到10%,上海、南京、苏州等地关店情况较多。据紫燕食品方面分析,原因包括疫情导致部分人口回乡以及经营不善等。

紫燕食品方面表示,2023年,公司希望将闭店率降低至2020年以前的5%—6%水平。“下阶段,公司将持续拓展线下门店,不断提升市场占有率:以华东区域为起点、长江流域辐射区域为干线的成熟城市,继续施行加密计划;以华南、华北、西南区域的已入驻城市为基准面,分区域调整战略,扩大品牌影响力;新开发西北和东北区域,已完成前期试点运行工作。”

实际上,随着门店数量的扩张,紫燕食品门店管理方面的压力也在上升。日前,上海市消费者权益保护委员会对10家熟食卤味店开展的消费调查结果显示,20款熟食卤味样品中,有5款分量不足,其中涉及紫燕百味鸡(打浦店)。

对于该事件,紫燕食品回应称,公司始终奉行“以诚信为根本,以质量求发展”的经营理念,对经销商旗下门店销售产品的去皮重量有着明确规定,但经核查确定,公司某经销商旗下门店(上海打浦店)未按公司要求执行相关规定,损害了消费者利益,并对紫燕品牌形象造成损害。

对此,公司深刻汲取此次教训,一方面是加大巡检和抽检的力度,全面排查全国门店的相关问题;另一方面,持续提升经销商和门店店员的服务意识、操作技能,积极落实公司的标准和规范。

在门店管理方面,紫燕食品通过数字化建立了一体化数字管理体系,在门店管理方面,门店店长可以通过数字化系统调控门店的库存、货品,合理把控产品供应数量,此外还通过终端门店监控系统实时查看终端门店店员对产品销售环节的操作是否符合相应的卫生及质量控制要求。

成本对业绩影响较为明显

店面扩张使得紫燕食品2022年度营业收入实现两位数增长。不过,同期,归属于上市公司股东的净利润为2.22亿元,同比上年减少了32.28%。

财报称,公司盈利水平同比下滑,主要原因是消费市场受限和原材料价格持续上涨,成本端承压。数据显示,2022年度,紫燕食品的营业成本同比增幅为25.38%,超过营业收入16.97%的增速。

今年以来,相关情况已见好转。2023年一季度,紫燕食品营收同比增长13.84%至7.55亿元;净利润为4465万元,同比增长60.29%,盈利水平大幅提升。财报称,今年以来公司业绩得以实现提升,和成本下降、消费复苏等因素有关。

针对成本管控该公司采取了哪些措施?紫燕食品回复记者表示,公司的两级销售网络,有利于降低公司自行开发终端加盟门店在时间、成本上的不确定性以及对终端渠道的管理复杂度,对公司降低运营成本,集中优势力量完成产品研发、质量控制及供应链管理,实现公司业务规模的快速拓展具有一定帮助。

凭借规模优势,紫燕食品在长期业务合作过程中,与包括温氏股份、新希望、中粮集团等在内的一批大型供应商就整鸡、牛肉、鸭副产品等主要原材料建立了长期、稳定的合作关系。针对公司有特殊采购需求的非大宗商品,公司通过签署长期合作协议及价格锁定协议锁定优质供应商的产能资源及产品价格,从而有效保证公司能及时以合理成本获得充足的优质原料。

此外,在产品供应方面,公司目前共有5个生产基地,形成了以最优冷链配送距离作为辐射半径、快捷供应、最大化保鲜的全方位供应链体系,能达到前一天下单、当天生产、当日或次日配送到店的要求,保证了产品的新鲜程度,实现直接、快捷、低成本的产品配送效果,为公司销售规模的快速扩张提供了坚实的供应保障。

基于2023年一季度良好的开局,紫燕食品5月初发布的2022年年度股东大会会议材料显示,公司本年度的财务预算指标为2023年实现营业收入43亿元,同比增长19.36%。

紫燕食品称,公司将在现有行业地位的基础上,充分发挥产品质量优势、产品供应链优势、品牌优势、产品研发优势、信息管理优势、销售渠道优势等核心竞争优势,不断改善公司治理结构,持续提高产品研发、生产、销售能力,进一步丰富产品品类。

拟发力B端预制菜业务

作为佐餐卤制熟食连锁企业之一,紫燕食品也是早期切入预制菜赛道的玩家之一。

2022年,紫燕食品预包装及其他产品的营业收入同比增长51.28%至3.66亿元,营收占比为10.26%,毛利率为12.27%。今年第一季度,紫燕食品预包装及其他产品实现收入8160.16万元,在总营收中的占比微升至10.94%。

预制菜为了满足当前社会快节奏需求而诞生,是食品加工业更高层次的工业化转型的产物。据悉,在预制菜领域紫燕食品推出了“紫燕·方便菜”,并不断拓展新产品研发,目前有水煮鱼、水煮肉片等辣味系列,以及蚝油牛肉、宫保鸡丁、肉皮三鲜等符合大众口味的菜品,广受消费者欢迎。

在行业人士看来,相比其他布局预制菜的企业,紫燕食品在预制菜赛道上拥有一定的优势。其一是作为食品企业,紫燕拥有完备的生产产品线,仅仅是包装形式、菜品成熟度和过去的产品有所不同。其二是与其他卤制品企业相比,紫燕侧重于佐餐,更契合预制菜的方向,且本身就拥有“紫燕”品牌,在消费端具备一定知名度,更容易打开预制菜的消费市场。

在近日的业绩说明会上,紫燕食品相关高管表示,在预制菜业务方面,公司将着重做B端市场。当前C端市场新进入的资本多,公司出于多重考量,主要发力To B领域。“紫燕现有的所有产品都可称为预制菜,公司在C端也在尝试,但未来预制菜的主攻方向仍在批发方面。”就具体产品条线来看,紫燕的核心竞争力定位在川味和凉拌菜,尤其在国内餐饮端的预制菜方面,凉拌菜是一个弱项,公司会考虑以此切入布局。

产能的提升或也是紫燕食品发力B端的影响因素之一。据紫燕食品方面介绍,公司位于连云港的预制菜生产工厂已完成厂房建设,进入设备安装及调试阶段,追加投资规模超2500万元。“这意味着紫燕的预制菜新工厂即将迎来正式产出,届时公司的产能瓶颈将得到突破。”行业人士表示。

低价牛羊肉片玄机,肉源造假时有发生,低端餐饮成主要渠道

低价牛羊肉片玄机,肉源造假时有发生,低端餐饮成主要渠道